秋葉原で免税店を運営していた宝田無線電機に対する融資に関連して東京国税局が追徴課税した件に関してみずほ銀行と三井住友銀行を提訴したことが明らかになりました。

追徴課税する当日に根抵当権を設定したというものでこれにより国税の徴収額が減少したとの主張のようです。

他にも資産が一杯あるのでしょうか?

融資時点で根抵当権がついたなら問題ないだろが、情報を知って当日に税金逃れに加担するような形での抵当権行使は納得できないな。

情報がどうやって漏れたのかも気になる。今後の裁判の行方も報道してほしい。

今回は宝田無線電機の根抵当権などに関しての話題です。

宝田無線電機の根抵当権

宝田無線電機の根抵当権に関する報道はこのようになされております。

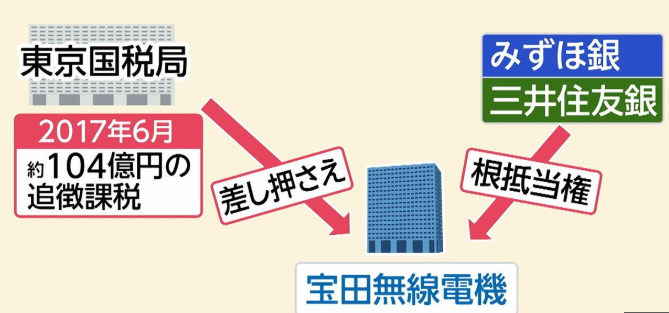

東京国税局は、追徴課税した会社と融資契約していた、みずほ銀行と三井住友銀行が課税処分当日に「根抵当権」を登記して債権の保全を図り、本来徴収可能な税額が減少したため、登記の抹消を求めて、2行を訴えた。

みずほ銀行と三井住友銀行は、2016年3月、東京・秋葉原の免税店運営会社「宝田無線電機」に、最大であわせておよそ50億円を融資する契約をした。

2017年6月、東京国税局は、宝田無線が不正な消費税の還付申告をしたとして、重加算税を含む、およそ104億円を追徴課税した。

しかし、この課税処分当日に、2行が宝田無線の本社ビルなどに、返済ができない場合に強制的に売却できる「根抵当権」を登記したため、国税局が本社ビルを差し押さえた際には、抵当権を先に登記した銀行側が優先され、徴収を見込んでいた税額が7億円以上減少したと判断し、登記の抹消を求めて、2行を提訴した。

出典:フジテレビ

宝田無線電機には国税局から追徴課税が104億円ありました。

追徴課税の当日にみずほ銀行と三井住友銀行の両行が根抵当権を設定したとのことであからさまな債権の保全だなどのツイートもあります。

現在係争中ということで詳細が今後明らかになっていくでしょう。

国税当局と争うのはそれほど大手の銀行では例が無いようで経済界からは注目されております。

脱税で倒産(閉店)?2ch

宝田無線電機をリサーチすると「脱税」や「倒産」や「2ch」などの興味をひくような単語が並んでいるのが確認できます。

宝田無線電機は脱税が原因で倒産(閉店)に追い込まれたのでしょうか。

2chなどの掲示板やSNSでは無責任な意見が並んでいるようですが脱税が原因での倒産や閉店ではないようです。

経営上の問題で倒産になったようでその際の抵当の付け方が今回の国税と銀行サイドの係争になっているとのことです。

社長は誰

宝田無線電機の社長は誰なのでしょうか。

宝田無線電気の公式サイトは現在見ることができません。

当時の経営者に関しては現在調査中です。

ネットの反応

根抵当権の設定をしないと損しちゃうなら仕方ないかもだけど

国税を出し抜く形で張り合うのは色々筋が悪い気もする。

国税の徴収に対抗するには、法務局登記で対抗とは、恐れ入った。